It's not the size of the dog in the fight, it's the size of the fight in the dog

Bigger = Better?

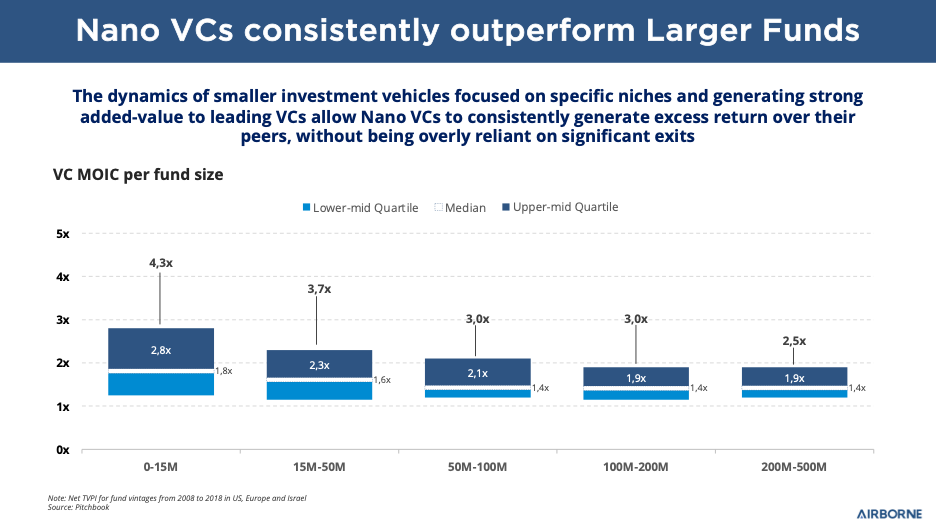

The Myth of "Bigger is Better" in Venture Capital

The perception that "the larger the fund, the better" is pervasive in investing—and VC is no exception. The allure is obvious: bigger scale implies greater investment capacity and, presumably, higher returns. But reality tells a different story.

While fund size matters, exit dynamics (whether in Brazil, the U.S., or elsewhere)—liquidity frequency/magnitude, asset profiles, and manager expertise—reveal that success demands more sophisticated analysis and tailored strategies.

To explore this, I analyzed recent data from Brazil’s tech market, revealing exit trends and their practical implications for VC funds.

But is there an optimal size?

“There’s no such thing as an optimal fund size that benefits founders, VCs, and LPs equally.”

— Earnest Sweat’s *School Bulletin #18* (2025)

- For VCs, it’s a linear equation: bigger fund = more fees, flexibility, deals, and optionality.

- For founders, oversized rounds bring diminishing returns: less attention, misalignment. More capital ≠ better outcomes.

- For LPs, smaller funds often outperform—agile, precise allocations. But over-scaling? Deployment headaches and bloated return expectations.

The sweet spot? Where no one settles for CDI-like returns, founders avoid speculation, and GPs don’t become "fat cats." Our job as managers is to deliver **real value**—to LPs *and* portfolio companies.

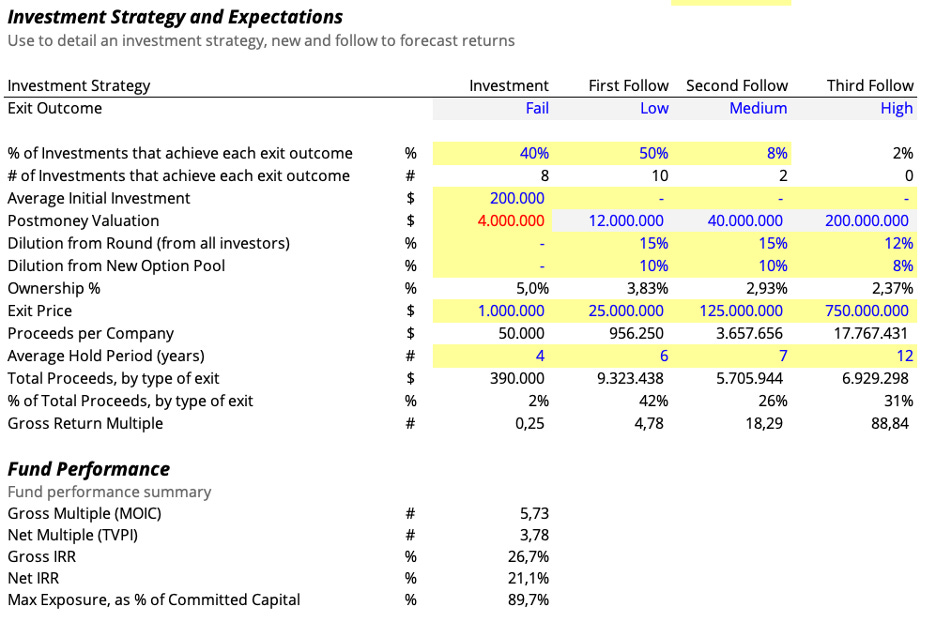

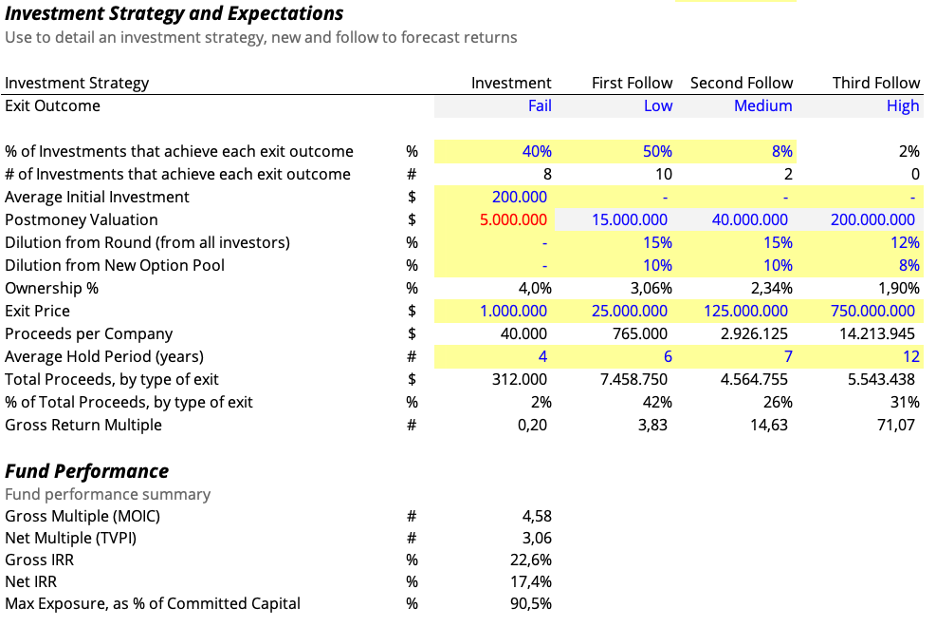

The Math Doesn’t Lie

📈 Example 1

R$1B exit | R$50M fund (5% stake) → 1.0x DPI (R$50M return)

One exit covers the fund, leaving 19 more shots on goal.

📉 Example 2

R$1B exit | R$500M fund (10% stake) → 0.2x DPI (R$100M return)

Requires five such exits to break even. Good luck.

📊 Example 3

R$100M exit | R$50M fund (10% stake) → 0.2x DPI

Five exits = LP capital returned.

🫠 Example 4

R$100M exit | R$500M fund (20% stake) → 0.04x DPI

Effectively zero.

Key takeaway: Bigger funds demand exponentially rarer exits—a pure power law gamble. In Brazil, that’s the exception, not the rule.

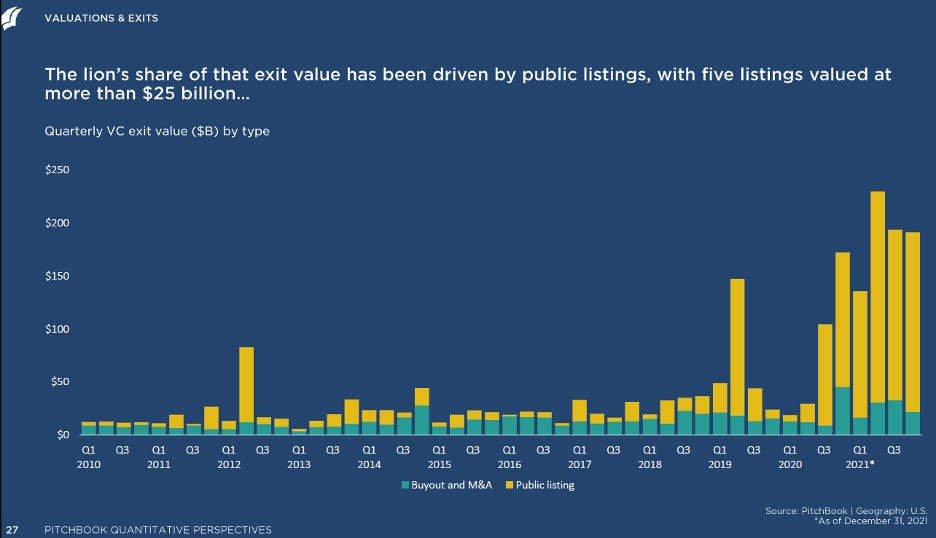

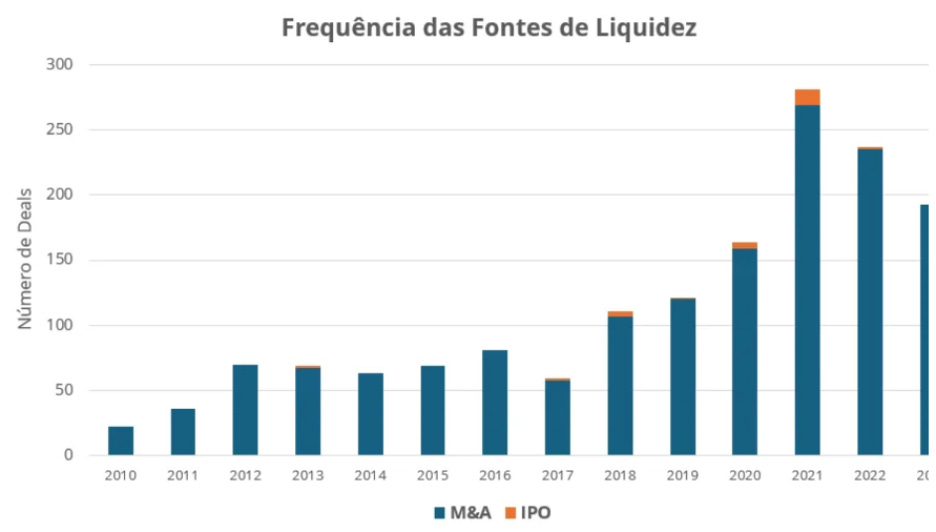

Brazil’s Exit Reality (and Beyond)

“Dude, where’s my IPO?” (who doesn’t love that movie?)

Cassio Azevedo’s 2024 analysis of Brazilian tech exits (2010–2023) shows 80% under R$100M. Smaller funds thrive here: secondary sales, smaller M&As, and frequent liquidity beat waiting for unicorns.

Less pressure for billion-dollar home runs = fewer write-offs and steadier returns.

Entry Price: Does It Even Matter in VC?

Early in my investing career, I heard:

“The best way to botch a VC deal is to use PE playbooks. And vice versa.”

True—but if even New York’s ecosystem can’t match Silicon Valley’s unicorn output, why force-fit its rules onto Brazil?

“It’s just a tiny markup…” Famous last words.

“Maximize for ownership” looks slick in decks—but then when isht hits the fan you forfeit shares to try to get $ back.

During ZIRP (zero-interest rate era), overpaying led to compressed returns—even for good companies. We model scenarios based on real exits (see above).

Spoiler: entry price absolutely matters.

Informed Optimism

The power law is real, but relying solely on it is strategic suicide—especially in Brazil, where modest exits dominate.

🔎 Alternative paths:

- Mid-market strategic M&As

- Underserved niches with clearer exit horizons

- Secondary markets/early liquidity

These routes favor smaller funds, shorten holding periods, and boost IRRs (who doesn’t love liquid IRRs?).

Investing in Brazil demands adaptation. Big funds have advantages but must recalibrate return expectations. Smaller funds—with disciplined pricing, local savvy, and strategic focus—can deliver healthier returns. And keep everyone (investors *and* founders) happy.

---

References

- Azevedo, Cassio. (2024). Dados (Tech) no Divã.

- Sweat, Earnest. (2025). School Bulletin #18, Public School Ventures.

---

Enjoying this? Subscribe to our newsletter

Tamanho não é documento

Maior = melhor?

A percepção de que "quanto maior o fundo, melhor ele é" no mundo dos investimentos é bem comum — e o Venture Capital não é exceção. A ideia de que maior porte é sinônimo de maior capacidade de investimento e, consequentemente, maiores retornos, seduz. Mas a realidade não poderia ser mais diferente.

O tamanho do fundo é, sim, um fator relevante. Mas a dinâmica dos exits (seja no Brasil, EUA ou outros mercados) — frequência e magnitude da liquidez, perfil do ativo e perfil do gestor — nos mostra que o sucesso depende de uma análise mais sofisticada e estratégias adaptadas.

Para aprofundar essa discussão, usei dados recentes do mercado de tecnologia aqui no Brasil. Eles ajudam a entender tendências de saída e suas implicações práticas para os fundos de VC.

Mas existe um tamanho ótimo?

“There’s no such thing as an optimal fund size that benefits founders, VCs, and LPs equally.”

— From Earnest Sweat's School Bulletin #18 (2025)

Para VCs, o gráfico é uma reta de 45 graus: fundo maior = mais taxa, mais flexibilidade, mais gente, mais deals, mais opcionalidade.

Para founders, o ganho com fundos grandes é real até certo ponto. Depois disso, rounds inchados, menos atenção e mais desalinhamento. Mais capital ≠ melhores resultados.

Para LPs, fundos pequenos costumam performar melhor: mais agilidade e alocação mais precisa. Mas quando escalam rápido demais… deployment vira problema. Expectativa de retorno sobe junto.

Existe sim um ponto de equilíbrio onde ninguém está perdendo pro CDI, o empreendedor não vira especulador e o gestor não vira gato gordo. Nosso papel como gestores é gerar valor real para os LPs — e para as investidas.

Quanto maior o tamanho, maior o ….

Vamos aos números:

📈 Exemplo 1

R$1B exit | Fundo de R$50M com 5% → 1.0x DPI (1bi x 5% = 50M)

Um investimento paga o fundo e ainda sobram 19 tentativas (num portfólio com 20 investidas).

📉 Exemplo 2

R$1B exit | Fundo de R$500M com 10% → 0.2x DPI (1bi x 10% = 100M)

Precisa de 5 exits bilionários pra pagar o fundo. Boa sorte.

📊 Exemplo 3

R$100M exit | Fundo de R$50M com 10% → 0.2x DPI

Ok. Cinco saídas dessas e devolvemos o $ para os LPs.

🫠 Exemplo 4

R$100M exit | Fundo de R$500M com 20% → 0.04x DPI

Isso e zero… é quase a mesma coisa.

Legenda: Quanto maior o fundo, maior precisa ser o exit para gerar retorno proporcional. DPI em declínio.

🔮 Moral da história: quanto maior o fundo, mais raros precisam ser os exits. Exige "power law" pura — que, no Brasil, é mais exceção do que regra.

A realidade dos exits no Brasil e lá fora

Legenda: Dude, cade meu IPO?

O Cassio (Azevedo et al, 2024 com a devida vênia) analisou as transações de saída (M&As e IPOs) do mercado tech brasileiro entre 2010 e 2023. Resultado? Cerca de 80% dos exits ocorreram abaixo de R$100 milhões.

Fundos menores se beneficiam desse cenário com mais liquidez potencial: vendas secundárias, liquidação de carteira, M&As menores… o que for. Eles têm menos pressão por home runs bilionários — e isso significa menos write-offs e retornos mais frequente e consistentes.

Preço de entrada: “em VC, preço não importa”?

Logo que entrei no mundo de VC ouvi o seguinte:

“A melhor forma de fazer um deal ruim em VC é usar as boas práticas de PE. E vice-versa.”

Concordo 100%. Mas temos que perguntar: se nem o ecossistema de NY gera tantos unicórnios quanto o Vale do Silício, faz sentido aplicar 100% do playbook SV aqui?

Legenda: Rastreando os impactos do preço na rentabilidade.

“Ah, mas é só um pouquinho mais caro…” Aí já era...

“Maximize for ownership” 🙄 é bonito no deck. Mas como que paga imposto, é sobre % ou sobre PPS?

Durante o ZIRP (juros zero), muita gente pagou caro e agora colhe retornos comprimidos — mesmo em boas empresas. Aqui, a gente roda cenários com base nos exits reais (vide acima). Spoiler: o preço de entrada importa SIM.

Otimismo informado

O modelo de “power law or bust” é real. Mas depender só disso é suicídio estratégico — especialmente num ecossistema como o brasileiro, onde a maioria dos exits é modesta.

🔎 Alternativas possíveis:

- Foco em M&As estratégicos com empresas de médio porte

- Nichos com menos competição e/ou melhor horizonte de saída

- Mercados secundários e liquidez antecipada

Essas rotas alternativas, além de funcionarem melhor com fundos menores, também reduzem o holding period e aumentam a TIR (quem não gosta de TIR com liquidez?).

Investir no Brasil exige adaptação. Fundos grandes têm suas vantagens, claro, mas precisam rever expectativas de retorno. Fundos menores, com estratégia, diligência no preço e sensibilidade ao contexto local, podem entregar TIRs muito mais saudáveis. E manter o investidor (e o empreendedor) feliz.

---

📚 Referências

- Azevedo, Cassio. (2024). Dados (Tech) no Divã.

- Sweat, Earnest. (2025). School Bulletin #18, Public School Ventures.